0211 - 68 78 14 02 info@pauly-immobilien.de

- facebook

|

|

|

|

biet+kauf bedeutet für Sie einfach nur, dass wir Ihnen die Möglichkeit geben uns den Preis zu nennen den Ihnen diese Immobilie wert ist. Nach dem Besichtigungstermin mit uns und "einer Nacht drüber schlafen" nennen Sie uns dann Ihren Gebots-Preis.

Sowohl Details zur Immobilie als auch Details zur Abwicklung erklären wir Ihnen bei der Besichtigung. Und falls Sie eine Finanzierung benötigen, werden wir uns auch darum kümmern.

Der im Exposé angegebene Preis ist der kalkulierte Richtpreis. Sie können Ihren Gebots-Preis sowohl höher als auch niedriger abgeben.

Hohenzollernstraße 177 • 41063 Mönchengladbach

02161 566240 oder 0211 68781402

Frei Parken auf dem Parkdeck hinter dem Haus und dann in wenigen Schritten barrierefrei zur Beratung in unser Rheinlandbüro/MG

Immobilien-Käufer sollten beim Erwerb auf Details wie zum Beispiel die eingetragenen Baulasten achten. Sehr wichtig für die Sicherheit bei einer Immobilientransaktion, aber leider in der Praxis oft unterschätzt.

„Eine Baulast ist im Bauordnungsrecht der meisten deutschen Bundesländer eine öffentlich-rechtliche Verpflichtung eines Grundstückseigentümers gegenüber der Baubehörde, bestimmte, das Grundstück betreffende Dinge zu tun, zu unterlassen oder zu dulden. In NRW ist das Baulastenverzeichnis umfassend gültig.“ Baulasten betreffen zum Beispiel eine Zufahrts- oder eine Abstandsflächenbaulast für ein anderes Grundstück, und die Baulasterklärung belastet in der Regel das eine Grundstück zugunsten eines anderen Grundstücks.

Baulasten sind oftmals erforderlich, um rechtliche Hindernisse für die Genehmigung eines Bauantrages oder die Genehmigung einer Grundstücksteilung ausräumen zu können.

„Wer die eingetragenen Baulasten eines Grundstücks nicht kennt, kann Überraschungen erleben, die sich auf sein Grundstück, die Immobilie und seine Zukunftspläne auswirken können. Es ist deshalb wichtig, sich beim Erwerb über die Baulasten zu informieren – und auch Verkäufer sollten damit offen umgehen und nichts verbergen.“

Besteht kein öffentliches Interesse an der Baulast mehr, kann der Grundstückseigentümer die Baulast löschen lassen. Die Baulast ist gelöscht, wenn die Bauaufsichtsbehörde den Verzicht im Baulastenverzeichnis vermerkt hat. „Insofern ist eine Baulast kein Grund, eine Immobilie nicht zu erwerben. Nur sollte man eben wissen, was die Szenarien sein können.“

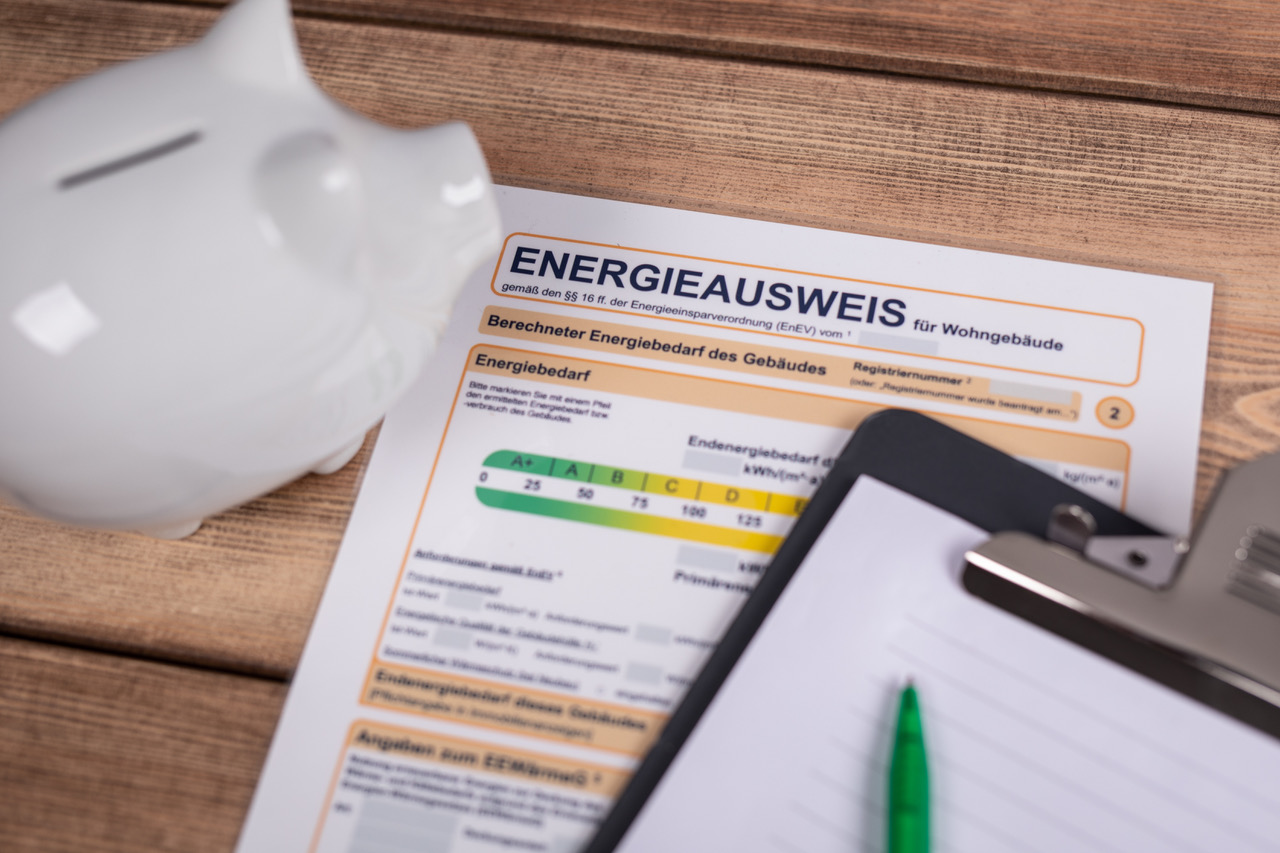

Der Energieausweis ist vergleichbar mit einem Wohngebäude-Pass mit den dazugehörigen, relevanten Energie-Daten.

Zu Wohnzwecken dienende Häuser benötigen bei Verkauf oder bei Vermietung zwingend einen vorgeschriebenen, so genannten Energieausweis. Dieser Ausweis macht Wohngebäude relativ vergleichbar ... zumindest wenn die gleiche Berechnungsart gewählt wurde.

Es wird zwischen einem Verbrauchsausweis und einem Bedarfsausweis unterschieden. Die Ergebnisse beider Ausweise sind teilweise sehr unterschiedlich. Ursache ist die differierende Grundlage ... beim Bedarfsausweis wird der eigentliche Energiebedarf des Hauses aus Mauerstärken/ Fensterart/ Glasart und vielem mehr ermittelt. Beim Verbrauchsausweis werden lediglich die Energieverbräuche der letzten drei Jahre als Grundlage herangezogen. Es liegt auf der Hand, dass das Ergebnis eines Bedarfsausweises der Wahrheit hier viel näher kommt.

Generell hat ein Energieausweis eine Laufzeit von zehn Jahren. Seit der Novellierung der Energieeinsparverordnung (EnEV), die seit dem 01. November 2020 durch das Gebäudeenergiegesetz (GEG) abgelöst wurde, müssen Verkäufer oder Vermieter eine Reihe von Pflichtangaben wie zum Beispiel die Energieeffizienzklasse bereits in der Internetanzeige/ Zeitungsanzeige nennen. Wer dies vorsätzlich oder leichtfertig nicht oder nicht vollständig tut, muss mit einem Bußgeld in 5-stelliger Höhe rechnen.

„Es ist wie in allen anderen Bereichen auch. Die Details müssen stimmen. Das ist gerade bei einem Immobilienkauf von Bedeutung, der für die meisten Menschen das finanzielle Großereignis überhaupt ist.“ Achten Sie auf Kleinigkeiten, da diese sonst für Sie sehr teuer werden können.

„Im Rahmen einer Baulanderschließung werden von den Eigentümern oder Erbbauberechtigten der Grundstücke für den Bau von öffentlichen Straßen, Wegen und Plätzen zum Teil hohe Erschließungsbeiträge gefordert, dazu kommen die Anliegerbeiträge für die Bereitstellung von Anlagen zur Ableitung von Abwasser und für die Verlegung von Versorgungs- und Entsorgungsleitungen“. Auf die Grundstückseigentümer können auch noch Jahre nach der Bebauung im Rahmen von Zweiterschließungsmaßnahmen zusätzliche Erschließungskosten zukommen.

„Das müssen Käufer von Bestandsobjekten natürlich im Blick behalten und gegebenenfalls finanziell kalkulieren.

Als versierte Premiummakler mit Spezialisierung auf Wohnimmobilien werden wir mögliche zusätzliche Kosten bestmöglich in Erfahrung bringen und Kaufinteressenten darüber informieren. Es geht immer darum, Sicherheit bei der Immobilientransaktion zu schaffen.“

Man hört es immer wieder:

Da findet eine Familie ihr Traumhaus zum passenden Preis in der richtigen Lage – und dann kauft sie es doch nicht. Der Grund: ein feuchter Keller. „Das ist für viele Menschen ein Grund, auf den Immobilienkauf zu verzichten. Dabei ist ein feuchter Keller nicht immer ein Problem, vor dem man Angst haben muss. Es ist lediglich eine Situation, mit der man richtig umgehen muss. „Wenn die Wände im Keller feucht sind, bedeutet das keineswegs Gefahr für die Sicherheit des Hauses, und es sind auch oft keine aufwendigen Baumaßnahmen nötig. Feuchtigkeit im Keller ist bei bestimmten Baujahren sogar durchaus normal.“ Auf den Hauskauf muss nicht verzichtet werden. Wichtig ist nur, den Grund für die Feuchtigkeit zu kennen, um dann die weiteren Schritte zu entscheiden.

Bis Anfang 1960 sind Keller als untergeordnete Lagerräume für Vorräte, als Kühlschrankersatz und zum Waschen benutzt, aber nicht als Wohnraum oder beispielsweise zur Lagerung von Textilien gebaut worden. Damals ist Feuchtigkeit durchaus gewollt gewesen. Immer vorausgesetzt, dass die Sperre gegen das Eindringen der Feuchtigkeit in das Erdgeschoss wirkungsvoll intakt ist. Soll der Keller zum Beispiel wie in der Vergangenheit genutzt werden, reichen beispielsweise schon ein in die Außenmauer eingebauter hygrostatgesteuerter Pendellüfter oder ein spezieller Sanierputz, um die Feuchtigkeit zu regulieren. Wollen Käufer jedoch die Nutzung des Kellers ändern, müssen sie entsprechend ihren neuen Vorstellungen, zusätzliche Kosten für eine bedarfsgerechte Sanierung einkalkulieren.

Auch mit dem richtigen Lüften kann man Feuchtigkeit im Keller in den Griff bekommen. „Gerade im Sommer meinen viele Hausbesitzer, jetzt sei die richtige Zeit, den Keller einmal so richtig durchzulüften. Das ist aber falsch, denn die feucht-warme Luft von draußen kondensiert an den kälteren Kellerwänden und bringt so zusätzliche Feuchtigkeit in die Räume. Deshalb empfehlen Experten, dass nur dann gelüftet werden sollte, wenn die Außentemperatur mindestens fünf Grad Celsius unter der Kellertemperatur liegt.“

70 verschiedene deutsche Banken stehen uns über vier unabhängige, freie Finanzberater zur sicheren Realisierung von Kaufpreisen zum Vorteil sowohl für Käufer als auch für Verkäufer zur Verfügung. Von der Volksbank Buxtehude bis zur Stadtsparkasse München, der Deutschen- und der Commerzbank – lassen Sie sich einfach unverbindlich beraten.

Wolfgang Pauly Immobilien sichert beide Parteien ab: Dies erfolgt im Vorfeld durch die Bonitätsprüfung über eine deutsche Wirtschaftsauskunftei und abschließend über eine bestätigte Baukreditzusage der letztlich finanzierenden Bank.

Der Immobilienkauf ist für die meisten Menschen das größte finanzielle Projekt ihres Lebens und nur in wenigen Fällen ohne Fremdfinanzierung zu stemmen. Deshalb ist wichtig, dass sich Käufer vor der Unterzeichnung des Notarvertrags mit ihrer Bank einig sind und wissen, dass sie die notwendige Finanzierung tatsächlich erhalten. Es ist gar nicht so selten, dass die Käuferfinanzierung nicht sichergestellt ist.

Keine Überprüfung durch den Notar ... die Prüfung der Käuferfinanzierung müssen Sie, wie viele andere "Kleinigkeiten" auch, bei einem Verkauf von privat an privat selbst erledigen. Verkäufer dürfen sich deshalb nicht ohne Prüfung auf die vorgebliche Bonität eines Kaufinteressenten verlassen. Kann dieser den Kaufpreis nicht zahlen, ist eine teure Rückabwicklung die Folge ... und der Verkäufer ist in Teilen in der Mithaftung.

Das kann zu einem echten Problem werden – alle Kosten einer Rückabwicklung trägt zwar der Käufer, aber der Verkäufer ist in der Mithaftung für fällige Steuern und Notargebühren, obwohl die Transaktion gar nicht stattgefunden hat. Genaue Zahlen über die Rückabwicklungsfälle von Notarverträgen im Immobilienbereich gibt es nicht; aber sie scheint hoch zu sein, von bis zu 25 Prozent ist die Rede.

Das Risiko ist also für Verkäufer real, es kann jeden treffen und es ist gleichermaßen unangenehm für beide Parteien. Unser Frontoffice koordiniert zentral für alle unsere Makler und Standorte die Bonitätsprüfung und die Bankbestätigungen. Die zwingend für eine Baufinanzierung erforderlichen Beleihungsfähigen Unterlagen mit allen relevanten Hausdaten stellen wir für Sie zusammen.

Als Kauf-Nebenkosten bezeichnen wir den Anteil der zusätzlich zum Kaufpreis einer Immobilie aufzubringenden und nach der notariellen Beurkundung zeitnah zu zahlenden Beträge. Der verhandelte Kaufpreis für Ihre neue Wohnung oder Ihr neues Haus ist die nach außen sichtbare Seite der Medaille. Die nicht unmittelbar sichtbare, zweite Seite der Medaille sind die anfallenden Kosten dafür, dass Sie Ihr Eigentum nach Kaufpreiszahlung dann auch sicher übernehmen können.

Insgesamt sollten Sie mit rund 12 % Kauf-Nebenkosten kalkulieren. Der Ablauf wird offen kommuniziert, es gibt keine versteckten oder unvorhergesehenen Kostenfallen. Den größten Anteil an den Kauf-Nebenkosten verursacht die Grunderwerbsteuer. Grundlage für die Berechnung der Nebenkosten ist immer der Kaufpreis.

Zusätzlich zu den vorgenannten Kaufnebenkosten sollten Sie auch an Ihren Umzug und an die eventuell fällige Renovierung der Immobilie oder die Neugestaltung des Gartens denken. Bauen Sie einfach ein paar mehr Euro Luft nach oben ein und alles wird problemlos funktionieren.

Käufer einer Immobilie sollten beim Erwerb besonders auf Details wie zum Beispiel eingetragene Baulasten und mögliche, noch offene Erschließungs- und Anliegerbeiträge achten. Ihr Notar weist Sie auf die Möglichkeit einer Überprüfung hin, aber er nimmt Ihnen diese Überprüfung nicht ab. Wir achten jedoch ganz besonders auf diese "Kleinigkeiten" und werden diese Informationen stets aktiv beibringen. Querschnitte der verbauten Elektroleitungen, Wirkungsgrad der Heizung, Feuchtigkeit im Kellerbereich oder versottete Schornsteine – Sie haben als Käufer einer Immobilie ein Recht auf diese wichtigen Informationen.

Nicht an der falschen Stelle sparen.

Möchten Sie ein Auto für 5.000 Euro kaufen, nehmen Sie sich einen Fachmann mit. Planen Sie den Kauf eines Hauses über 500.000 Euro, die für die meisten unter uns teuerste Investition ihres Lebens, dann scheuen Sie nicht das 500-Euro-Honorar für einen Bau-SCHADENS-Sachverständigen. Es lohnt sich immer einen fachlich versierten Bauschadenssachverständigen ... die Betonung muss auf „schadens“ liegen... zu engagieren.

„Der Makler führt ausgesucht schönen Menschen mit ein paar ausgesucht klugen Worten eine Immobilie vor, am Ende der Besichtigung duzen sich alle, der Kauf wird mit Handschlag besiegelt und alle setzen sich in ihren Ferrari und fahren in ihren Golf-Club.“ So oder so ähnlich präsentiert das Fernsehen die Arbeit eines Immobilienmaklers. Aber natürlich entspricht dies nicht der Realität. Die reine Präsentation der Wohnräume ist ein wichtiger Teil der Arbeit. Aber bevor eine Immobilie präsentiert werden kann, muss der Makler seine kompletten, teilweise äußerst umfangreichen Hausaufgaben machen. Ohne komplette Aufarbeitung des Angebotes haben Sie keine Chance auf eine abgesicherte Käuferfinanzierung und damit keinen sicheren Kaufvertrag für den Verkäufer. Alle Schritte greifen ineinander ... die Details müssen eben stimmen, dann klappt es auch mit einer schnellen und sicheren Beurkundung für alle Beteiligten.

info@pauly-immobilien.de

Mönchengladbach

02161 566240

Düsseldorf

0211 68781402

Für Sie … vor Ort

- Düsseldorf – Köln – Ruhrgebiet –

Krefeld – Mönchengladbach

Engagierte Premiummakler in NRW

Wolfgang Pauly Immobilien GmbH - Copyright 2024

Immobiliensoftware & Webdesign powered by